8000元以内加强保障方案:注重心脑血管保障

现代人的生活压力都是巨大的,熬夜加上作息不规律,容易发生心脑血管疾病,猝死的风险会增加,加上通勤上班,交通意外风险不容小觑。为了更好的拥有一份全面的保障,在预算充足的情况下,如何通过保险来加强保障?

一、投保思路分析

作息不规律,熬夜,若处于青壮年时期,为了获得更好的保障,建议基础的四大保障都可以配齐。主要有百万医疗险、意外险、重疾险和定期寿险,不同险种类型的作用不同。

1、百万医疗险

上百万的报销额度,抵抗大病带来的风险,减轻家庭承担医疗费的压力,这类保险通常是保费低保额高,若满足条件,可以报销因疾病或意外住院带来的大额医疗费。

2、意外险

解决意外受伤导致的治疗费用,因意外身故伤残导致的收入损失问题。综合类型的意外险保费比较便宜,保额却不低,并不是一般人能消费得起的。

3、重疾险

重疾险是定额给付的险种,若不幸罹患重疾,可以获得一笔保险金用来弥补家庭收入损失,可以在遇到大病的时候能够更加有底气,不至于让一场大病压垮整个家庭。

4、定期寿险

一个家庭的经济支柱,背负的是整个家庭的重任,还有房贷的压力。所以定期寿险的重要性还是有的,一旦发生身故全残,可以留一笔钱给家人,在一段时间内维持生活,避免家庭陷入困境。

了解了四大基础险种的作用后,可以根据实际的情况来配置具体的保障方案。

二、8000元以内加强保障方案

对于长期处于高压状态的人士,为了防止心脑血管疾病带来的损失,我们通过一个实际的例子来看下,比如28岁的A先生,月收入2万,经常加班,同时属于家庭经济支柱。

首先来了解下方案配置思路:

1、重疾险附加心脑血管疾病二次赔

投保重疾险,可以在基础保障的内容上附加心脑血管疾病二次赔,第二次发生心脑血管重疾,还能再赔一次保额,相当于是双重保障。

2、定期寿险和意外险的保额买高

定期寿险和意外险的保障额度买高点,另外防止猝死风险带来的影响,可以选择意外险中含猝死保障的,万一发生不幸,可以叠加赔付。

3、百万医疗险选择续保稳定的

百万医疗险可以解决大病小病带来的医疗风险,续保稳定的话,不需要担心第二年的续保问题。

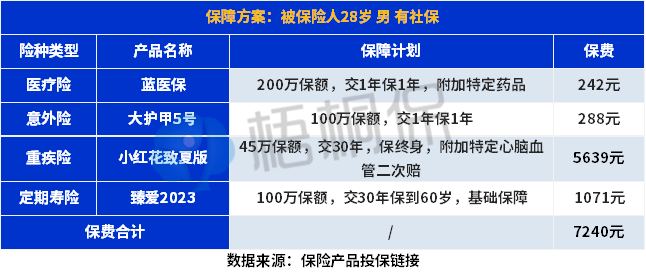

以下面产品为例,具体方案如下:

方案分析:

1、心血管保障更好

重疾附加了心脑血管二次赔,赔付责任更好,对于10种高发的心脑血管疾病保障更好了。

2、医疗保障续保稳定

20年保证续保,住院费用以及特药都有保障,不需要担心后续因理赔或停售而无法续保了。

3、后续增加保额

收入足够可以考虑后续补充定期寿险和意外的保额,定期寿险的保障期限覆盖到了60岁,刚好责任较重的事情有保障。

三、写在最后

想要保障更全面,获得更高的保障,需要结合自己的实际情况来进行搭配,若不清楚怎么搭配产品的,可以联系保险规划师来进行规划搭配。

精品好文推荐: