高保额意外险有哪些?这两款产品可以考虑

意外险产品是各大保险公司都有代表性的产品,保障的是意外造成的身故、残疾等责任,因意外导致的医疗费用可以通过意外医疗责任进行报销,因此意外险的额度多少也意味着最终可以拿到多少的赔付金。我们来了解下高保额意外险有哪些?小蜜蜂3号至尊版、大护甲5号旗舰版(至尊版Pro)这两款产品可以考虑。

主要内容:

1、小蜜蜂3号至尊版、大护甲5号旗舰版(至尊版PRO)的基本信息介绍

2、两款产品在保障、健康告知、投保地区、投保职业不同

3、需要留意两款产品的免责医院以及在免责内容方面的细节

一、两款产品的基本信息介绍

太平洋财险小蜜蜂3号至尊版、人保财险大护甲5号旗舰版(至尊版PRO)的基本信息介绍:

二、两款产品的不同之处

太平洋财险的小蜜蜂3号至尊版和大护甲5号旗舰版至尊版PRO的保障额度都高达150万,两款产品的不同之处:

1、保障细节有不同

这两款意外险的保障差别不大,只是细微方面有不同,小蜜蜂3号至尊版的投保年龄是最高到55岁,可以报销救护车费用,另外还有第三者责任险保障。而大护甲5号旗舰版至尊版PRO的投保年龄最高是到50岁,意外住院津贴更高,有200元/天,还有高风险运动身故伤残的责任。

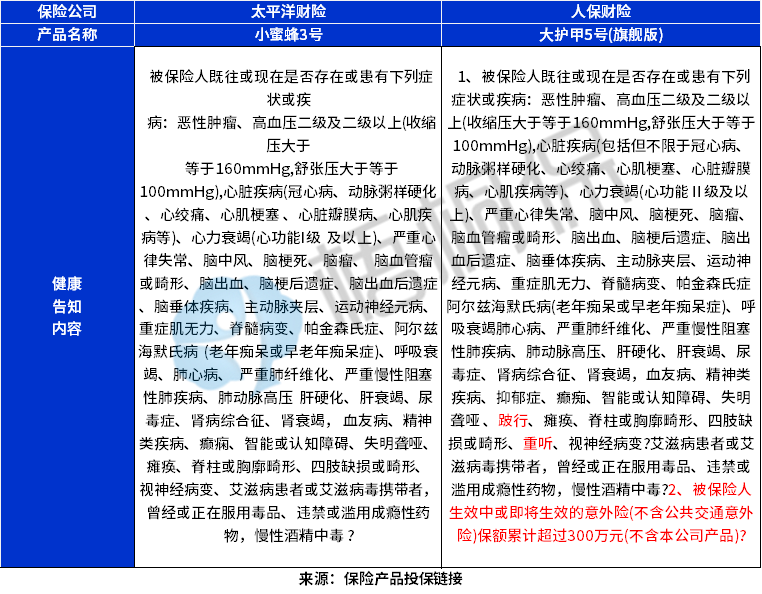

2、健康告知方面的不同

这两款意外险都有健康告知,但是有不同之处,如下:

大护甲5号旗舰版问到了意外险的累计保额,而小蜜蜂3号没有。

3、投保地区有不同

这两款意外险的可投保地区有不同,在投保的时候会有规定,只有长期生活在一个地方的才能买,我们来看下:

4、部分职业定义的类别有不同

投保意外险是需要符合职业类别的,同一个职业在不同的意外险中所属的类别会有不同,我们来看下这两款产品对于部分职业的要求,如下:

这两款产品的职业类别都是1-3类的,可以看出同一个职业在小蜜蜂3号是属于4类,不能投保,而大护甲5号旗舰版就能买,就因为是属于3类。

三、需要留意的细节

这两款产品作为意外险中热门的产品,需要留意的细节:

1、免责医院有不同

意外险中的免责医院是指在该医院进行意外治疗,保险公司都不赔的,两款产品有不同,如下:

2、免责内容方面

小蜜蜂 3 号不承保高空作业,即在坠落高度基准面 2 米或以上的高处作业的职业活动,而大护甲5号旗舰版没有高空的免责,另外还需要留意猝死方面的时间限制,小蜜蜂 3 号要求出现急性病或症状 24 小时内身故,51-55岁是不保猝死的;而大护甲 5 号(旗舰版)对猝死的时间限制为 3 日内。

小蜜蜂3号的整体免责里有提到食物中毒、中暑以及高原反应不赔,大护甲5号旗舰版整体免责相对合理。如下:

好了,关于高保额意外险有哪些?这两款产品可以考虑,这个就介绍到这里了,若想要了解更多,可以联系专业的规划师咨询。

人保大护甲5号意外险和小蜜蜂3号综合意外险是当前市场上的火热产品之一,具体表现如何?看这里: