瑞众大富翁3.0和富德生命康乾5号对比,怎么选择?

增额终身寿险的收益性和灵活性,让不少人考虑给未来储蓄一笔养老金或教育金的时候,将其产品列为考虑范围之内,目前保险市场有不少公司推出了增额终身寿险,未来选择到合适的产品,接下来,我们来看下瑞众大富翁3.0和富德生命康乾5号对比,怎么选择?

主要内容:

1、瑞众大富翁3.0和富德生命康乾5号的基本信息介绍

2、瑞众大富翁3.0和富德生命康乾5号在投保年龄、保单权益、减保规则方面的不同

3、瑞众大富翁3.0和富德生命康乾5号的收益分析对比

一、瑞众大富翁3.0和富德生命康乾5号的基本信息介绍

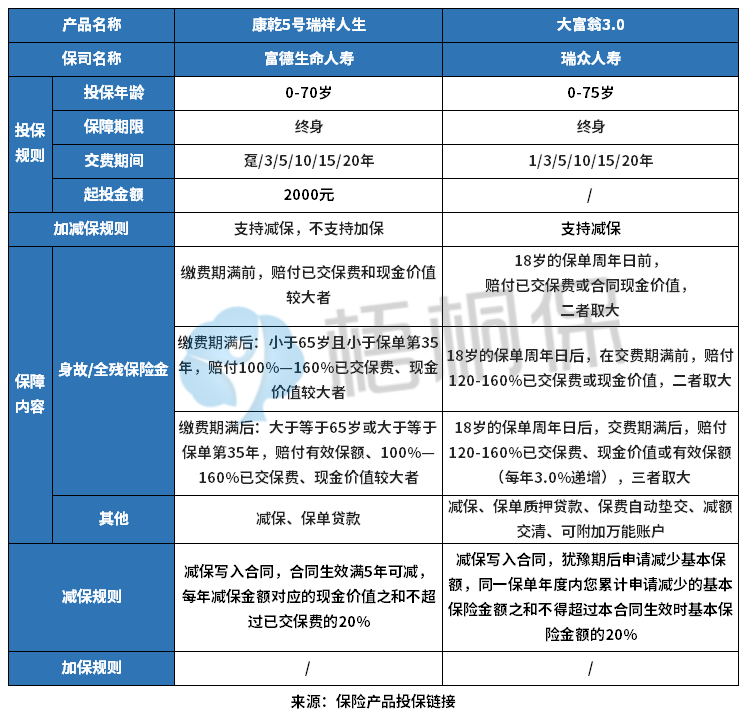

瑞众大富翁3.0和富德生命康乾5号对比,其基本信息如下:

二、瑞众大富翁3.0和富德生命康乾5号的产品特点

瑞众大富翁3.0和富德生命康乾5号对比,两款产品的不同之处在于:

1、投保年龄不同

富德生命人寿康乾5号的投保年龄最高是70岁,而瑞众大富翁3.0的投保年龄是到75岁,瑞众人寿的大富翁3.0对于高龄投保更有利,覆盖了70岁到75岁的人群。

2、保单权益不同

瑞众大富翁3.0可以通过附加万能账户,来追加保费等方式,达到增加收益的目的。另外,康乾5号是没有万能账户的附加。

3、减保规则不同

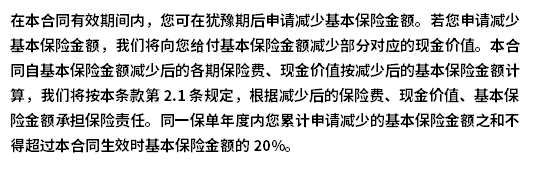

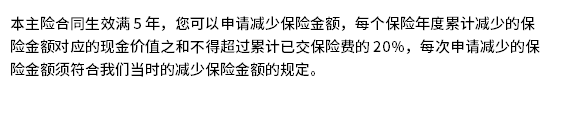

这两款增额终身寿险的减保规则写入合同了的,不会轻易改变,不过,瑞众的是犹豫期后可申请减保,不过富德康乾5号的减保规则是需要生效5年后才可以申请。

其中瑞众大富翁3.0的减保规则条款规定如下:

康乾5号具体的要求如下:

两款产品相同之处:

1、保障相同

瑞众大富翁3.0和富德生命康乾5号都是增额终身寿险,保障相同,提供的都是身故和高残/全残的保障。

2、交费期相同

瑞众大富翁3.0和富德生命康乾5号的交费期最长是20年,两者没区别。

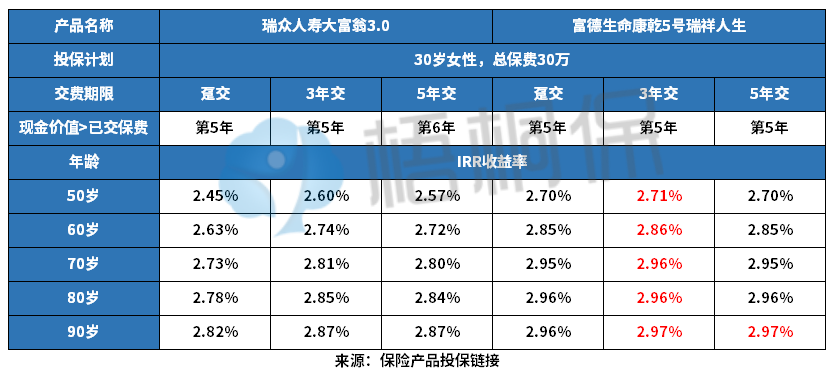

三、瑞众大富翁3.0和富德生命康乾5号的收益对比

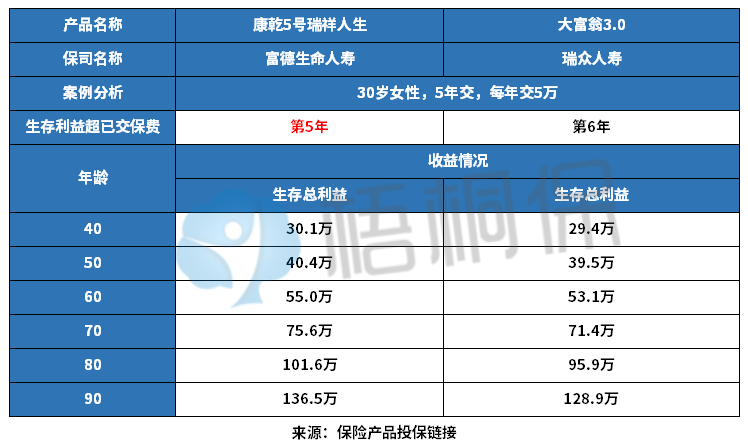

增额终身寿险的收益看现金价值,现金价值不同,意味着两款产品的收益有区别,我们来看下瑞众大富翁3.0和富德生命康乾5号的收益情况,具体如下:

可以看出康乾5号的资金回笼速度更快,在第5年的时候就已经实现了现金价值超已交保费,从长期收益来看,富德康乾5号的收益比瑞众大富翁3.0要更高一点,到90岁的时候康乾5号的收益是136.5万,而瑞众人寿的大富翁3.0是128.9万。

在不同的交费期情况下,收益表现是不同的,如下:

以“趸交、3年交和5年交”为例子,在不同交费期的情况下,康乾5号的收益高于大富翁3.0终身寿险,但是现金价值超过已交保费的时间,瑞众大富翁3.0在趸交和3年交是第5年实现了现金价值超已交保费,而5年交的情况下是第6年实现资金回笼,而康乾5号在趸交、3年交和5年交的情况下都是第5年。

好了,关于瑞众人寿大富翁3.0终身寿险和富德生命人寿康乾5号对比,怎么选择?这个问题就介绍到这里了,若想要了解更多,可以联系专业的规划师进行解答。

富德生命康乾5号瑞祥人生A款和瑞众人寿大富翁3.0终身寿险是当前市场上的火热产品之一,具体表现如何?看这里: