康顺人生(2023)重疾险值得买吗?从这些来看

重疾险是定额给付的险种,随着保险市场预定利率下调,很多保险公司的产品都发生了改变,不少产品升级,康顺人生2023作为富德生命人寿承保的一款重疾险,我们来看下康顺人生2023重疾险值得买吗?可以从这些来看。

重疾险值得买吗?从这些来看")

主要内容:

1、康顺人生2023重疾险基本信息介绍

2、康顺人生2023重疾险在投保规则、保障方面的优势

3、康顺人生2023重疾险在高发轻症、疾病隐形分组以及保费方面的情况

4、康顺人生2023与其他产品对比

一、康顺人生2023的基本信息介绍

康顺人生2023是富德生命承保的一款重疾险,具体如下:

二、康顺人生2023方面的优势

康顺人生2023是富德生命人寿承保的重疾险,其优势在于投保灵活,基础保障全面。

我们来看下,这款产品具体优势:

1、职业类别覆盖广

康顺人生(2023)的投保年龄是0-55周岁。支持从事1-6类职业的用户投保,相比大部分重疾险仅限1-4类职业投保,在职业限制这方面还是较为宽松的。

2、保障期限灵活可选

康顺人生2023可选择保至70岁或者保终身,在交费期限方面,最长支持分30年交费。若预算紧张,可以定期保障,保费会便宜点。

3、基础保障全面,保障力度高

这款重疾险产品的基础保障全面,覆盖了重疾/中症/轻症。其中,重疾不分组最多赔付3次,间隔期为1年,每次都会赔付100%基础保额,保障力度较高。另外中症最多可以赔付2次,每次赔付60%保额;轻症最多可以赔付5次,每次赔付30%基础保额。

4、投被保人可豁免

康顺人生2023是投被保险人都可以豁免,这款产品是自带被保人豁免,在交费期限内,如果被保人不幸罹患轻症/中症/重疾,剩余未交纳的保费就不用交了。投保人豁免是可选的,若给孩子或配偶买,可以附加,具备一定的实用性。

5、可选责任增加重疾保障

这款产品的可选责任还有重疾医疗津贴,也就是被保人不幸罹患合同约定的重疾,赔付后间隔3年如果仍处于重疾状态,可以再次得到100%基本保额的赔付。

三、康顺人生2023在高发轻症、隐形分组和保费方面的介绍

康顺人生作为富德生命人寿的一款不分组多次赔付重疾险,我们来看下这款产品相对来说不足之处。

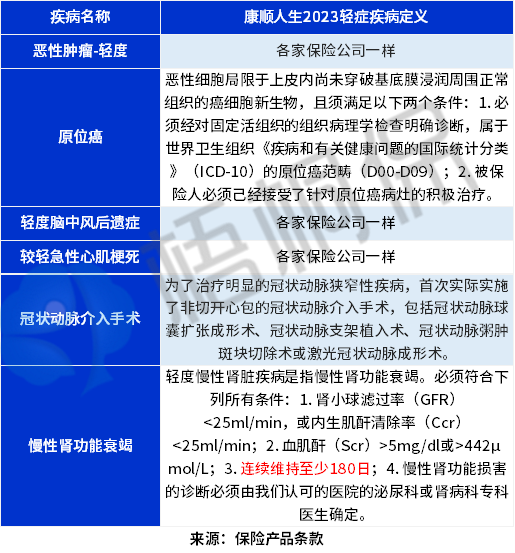

1、高发轻症理赔门槛稍高

高发轻症的宽松,意味着获赔更容易,但是一旦有难度,就会造成理赔概率降低,康顺人生2023的高发轻症有一定门槛,我们具体看下:

可以看出来这款产品的慢性肾功能衰竭的赔付门槛是需要连续持续至少180日,相比其他同类产品来说只需要持续90日更长点。

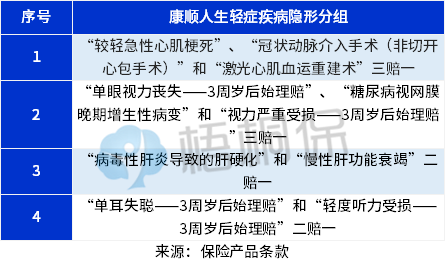

2、轻症有隐形分组

这款重疾险的轻症数量虽然是有多种,但是存在有隐形分组的情况,相当于是多项赔一项,我们来看下,如下:

3、不同保障期的保费不同

这款产品保终身的情况下,保费偏贵,毕竟保障期限长,如下:

四、与同类产品对比

康顺人生2023与同类产品对比如下:

从上面表格可以看出,这款产品的保障期限与其他没太多区别,可以定期保到70岁,也可以保障终身,但是从特色保障上来说,缺乏有癌症、心脑血管额外赔,保障内容中规中矩的,保费在这几款产品中居中。

若需求追求保障更全面,保费相对便宜的,超级玛丽9号性价比比较高,最长支持有35年,若希望大公司品牌,人保寿险i无忧2.0健康告知宽松,人保寿险承保的一款重疾险,若希望重疾额外赔付时间更长,完美人生2023是80岁前可叠加赔。

好了,关于康顺人生2023值得买吗?就介绍到这里了,希望对大家有帮助。若想要了解更多,可以联系专业的规划师解答。

富德生命人寿康顺人生重疾险是当前市场上的火热产品之一,具体表现如何?看这里: