太平国强一号和国寿臻鑫传家对比,怎么选择?

增额终身寿险的保障简单,主要是身故全残保障,这类险种的理财属性强,主要体现在收益方面,可以从现金价值来看的,我们来看下太平国强一号和国寿臻鑫传家对比,怎么选择?

主要内容:

1、太平国强一号和国寿臻鑫传家的基本信息了解

2、太平国强一号和国寿臻鑫传家在投保规则、保障方面的不同

3、太平国强一号和国寿臻鑫传家的收益分析对比

一、太平国强一号和国寿臻鑫传家的基本信息介绍

太平国强一号和国寿臻鑫传家的基本信息,具体如下:

从上面表格可以看出来,这两款产品的保障内容基本上是一致的。

二、太平国强一号和国寿臻鑫传家的特点对比

国强一号是太平人寿承保的,而臻鑫传家是中国人寿承保的一款增额终身寿险,两款产品的不同之处在于:

1、投保年龄方面不同

太平国强一号和国寿臻鑫传家的投保年龄方面有不同,国强一号的投保年龄最高是75岁,臻鑫传家的最高投保年龄是70岁。

2、交费期限上有一定不同

国强一号可以趸交,而国寿臻鑫传家没有趸交,相对来说国强一号的选择更多。

3、保单权益方面不同

国强一号的保单权益减保、自动垫交和转换年金,而国寿臻鑫传家与国强一号有相同之处,但是有长期护理保险责任的转换权益。

接下来,两款产品的相同之处

1、减保规则写入合同

这两款产品的减保规则是写入合同的,不会轻易变化,但是具体规则两者没有太大区别。

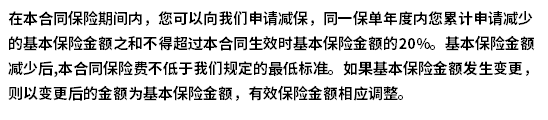

国强一号:

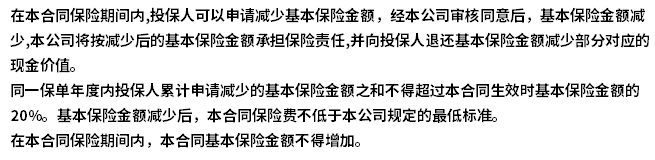

臻鑫传家:

三、太平国强一号和国寿臻鑫传家的收益情况对比

增额终身寿险收益体现在了现金价值,相当于保费是其投入,获得的收益率越高,现金价值也就越高。我们来看下这个两款产品的收益对比,具体如下:

以30岁女性,10年交,每年3万投保的为例,国强一号资金回笼速度更快,在第7年的时候就已经实现了现金价值超已交保费,而国寿的这一款的现金价值超已交保费的时间点是在保单第10年。另外,从长期收益来看,国强一号的整体收益率要高过臻鑫传家,如国强一号在60岁的时候,IRR就有2.74%,而臻鑫传家只有2.56%。

另外,从不同的交费期来看下这两款产品的收益对比情况:

交费期不同,这两款产品的表现也不同,从对比来看,资金回笼的速度,这两款产品无论是3年交还是5年交,都是在第7年的时候,实现了现金价值超已交保费,从IRR上来说,国强一号的整体收益表现比臻鑫传家更高。

好了,关于太平国强一号和国寿臻鑫传家对比就介绍到这里了,希望对大家有所帮助,若想要了解更多,可以联系专业的规划师解答。

国寿臻鑫传家终身寿险和太平国强一号终身寿险是当前市场上的火热产品之一,具体表现如何?看这里: