平安健康长期医疗险评测,这三方面有优势

医疗保险的报销范围广,可以解决大病医疗费报销,现在保险市场上有很多产品选择,有的产品是可以抵税,同时又能保证续保,接下来,我们来看下平安健康长期医疗险评测,这款医疗险在这三方面有优势。

主要内容:

1、平安健康长期医疗险的基本信息介绍

2、平安健康长期医疗险在保障、续保和抵税方面的优势

3、留意责任免除、免赔以及保费方面的细节

4、与同类产品对比,有何优势

一、平安健康长期医疗险的基本信息介绍

平安健康长期医疗险是一款百万医疗险,投保宽松,保障全面,包含了一般住院、特殊门诊、门诊手术以及外购药的保障,我们具体来看下基本信息:

二、平安健康长期医疗险在保障、续保和抵税方面的优势

平安健康长期医疗险的保障特色在于:

1、保障计划灵活可选

这款医疗险的保障计划灵活,投保人可以根据需求自行选择,这两个计划有一定区别,主要是在报销比例和对健康的要求上。

计划一:一般医疗是0免赔,报销比例分2种情况,1万以下的费用报销是只报销一半,只有超过1万了才100%报销,但是这款计划一的健康告知稍严格,对于身体健康的人来说比较合适,而身体有些小毛病的朋友,可以选择计划二。

计划二:这是为带病群体设计的,健康告知较为宽松,有既往症可以买,既往症也可以理赔,对于身体有健康异常的人比较合适,不过这款医疗险有1万的免赔额,1万以下的是没得报销,1万-2万只能报销一般,高于2万的费用才能100%报销。

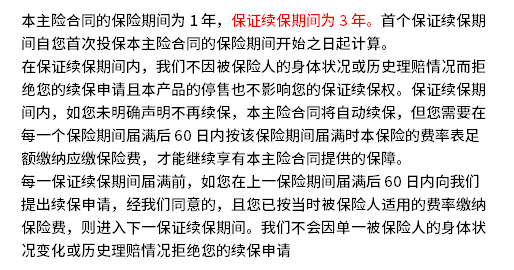

2、保证续保3年

这款医疗险的续保可以保证续保,虽然保证续保的时间不长,只有3年,在保证续保期间,不会受到理赔、身体变差的影响,保证续保期过后,再次续保,不会因身体变差或理赔过而拒绝续保,在保证续保期结束后,计算产品停售,也可以无需健康告知,直接续保到其他新品,具体如下:

3、可以抵税

这款长期医疗险是一款可以抵税的百万医疗险,最高可以抵扣2400元的应纳税所得额,若给家里人买的话,其保费可以算到自己的节税额度里的,还是可以的。

三、需要留意的细节

平安健康长期医疗险作为一款百万医疗险,需要留意的细节:

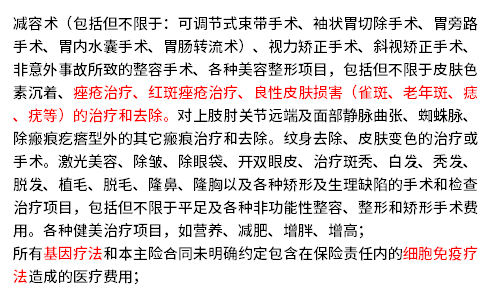

1、责任免除需留意

责任免除是保险公司不赔的部分,并没有统一的规定,有的疾病A公司赔,同一疾病B公司可能就不赔,我们来看下这款产品,责任免除有一定不合理部分,具体如下:

2、免赔额方面需留意

免赔额相当于是百万医疗险的起付线,我们来看下平安健康长期医疗险有2个计划,免赔额不同,报销比例不同,只有计划二是1万以下不赔,相当于免赔是1万,而计划一是1万以下是赔50%,1万以上是100%。

四、与同类产品对比

平安健康长期医疗险作为一款有2个计划的医疗险,与其他同类医疗险对比,具体如下:

从上面表格中可以看出来,平安长期医疗险在投保年龄覆盖上,还是比较广泛,最高是70岁可投,同类型的产品最高投保年龄是60岁或65岁。

在一般医疗的免赔额方面,平安长期医疗险的计划一是0免赔,不过不同的花费报销比例不同,1万以下是报销50%,只有超过1万才有100%报销,其他同类产品会有1万免赔,只是有的产品有免赔额递减,比如金医保是没有发生理赔可以递减到7000元。

从保费方面来看,长期医疗险的保费相对偏高,在同类产品中是相对较贵的,这点优势并不明显。

好了,关于平安健康长期医疗险的优缺点就介绍到这里了,若想要了解更多,可以联系专业的规划师解答。