i无忧2.0重疾险值得买吗?这些需要留意

重疾险是确诊即赔,赔付保险金不会受限制,可以用来作为治疗金或康复金,还可以弥补收入损失。作为人保寿险升级的一款重疾险i无忧2.0,在原来版本上进行了一系列的变化,我们来看下i无忧2.0重疾险值得买吗?

主要内容:

1、i无忧2.0重疾险的基本信息介绍

2、i无忧2.0在投保规则、保障、健康告知、公司品牌及保费方面的优势

3、i无忧2.0需要留意高发轻症疾病、隐形分组方面的不足

4、i无忧2.0和其他热门同类产品对比

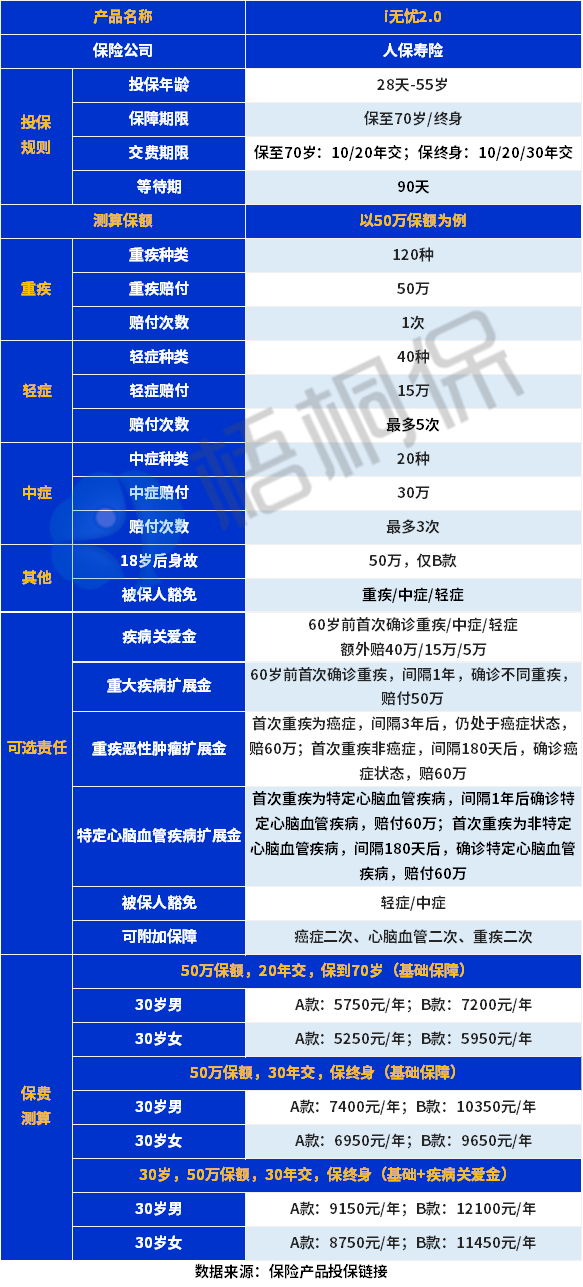

一、i无忧2.0重疾险的基本信息介绍

i无忧2.0重疾险是人保寿险承保的一款重疾险,基本的信息如下:

二、i无忧2.0在投保规则、保障、健康告知以及公司品牌方面的优势

i无忧2.0作为中国人保承保的一款重疾险,这款产品的优势在于:

1、保障期限灵活

人保i无忧2.0的保障期限有定期保到70岁或保终身,可以灵活选择,若预算有限可以选择保到70岁,保终身就覆盖期比较长,可以获得更好的保障。

2、保障全面,赔付责任更多

人保i无忧2.0的保障全面,由基础保障责任和可选责任组成,这款重疾险的保障责任与老版本的不同,轻中重疾是属于必选责任,与老版的不同,老版的中症和轻症是可选责任。除了必选责任外,还有相应的可选责任,包括了疾病关爱金、重疾扩展保险金、重度恶性肿瘤扩张保险金和心脑血管疾病扩展保险金。可以根据需求和预算灵活选择。

3、癌症和心脑血管疾病赔付金高

对于重度恶性肿瘤扩展保险金,首次确诊的重疾不是癌症,间隔180天后,再次确诊癌症的话,可以赔付120%保额;首次确诊是癌症,需要间隔3年,再次确诊的,可以获赔120%保额。

对于心脑血管疾病扩展保险金,在首次为特定心脑血管疾病,只需要间隔1年,再次确诊,可以获得保额的120%赔付;若不是特定心脑血管疾病,间隔180天后,再次确诊就可以获赔120%保额。

可以看出两类疾病赔付额度是120%,赔付更多。

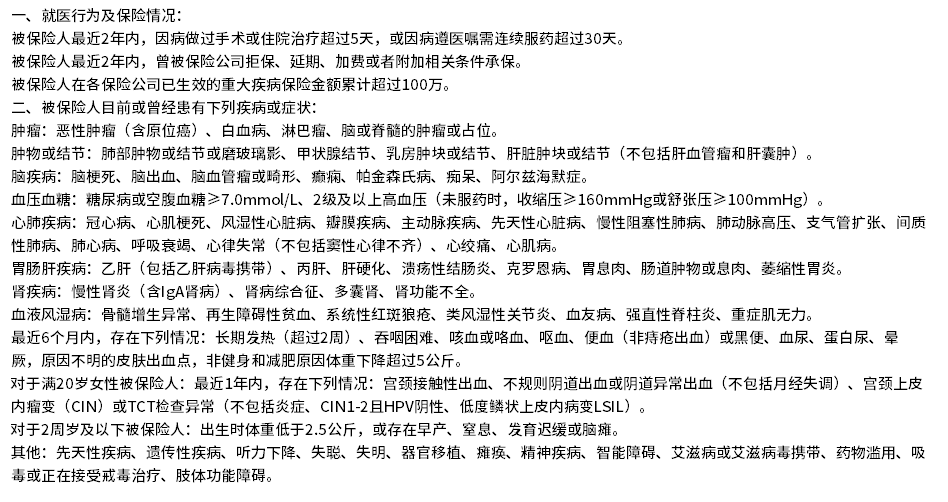

3、健康告知宽松

这款产品的健康告知宽松,从健康告知来看问到的情况主要是过往疾病史比较多,如下:

对于亚健康人群还是很友好的,比如罹患有乳腺结节、甲状腺结节的患者,在满足一定条件下是有机会正常承保的。比如,这个情况下,甲状腺结节已经手术完全切除结节(或包块/囊肿),且术后病理检查是良性的,手术已经超过了2年及以上,没有相关后遗症且甲状腺B超和甲状腺功能都是正常的,这个情况下是可以标体承保的。对于乳腺结节患者,同样是手术治疗后,完全切除,良性结果,超2年以上,B超或钼靶都正常,可以标体承保。当然具体情况根据实际情况来投保。

4、承保保险公司是知名度高的公司

这款产品的承保公司是人保寿险,成立时间在2005年,属于中国人保集团旗下的,知名度高,网点覆盖有36个省级公司,保险公司实力强,经营状况还是可以的,大众的信任度高。

5、可以通过拉长交费期分摊保费压力

这款i无忧2.0重疾险的保费,保终身的情况下,在40岁仍旧可以30年交,相对于其他重疾险来说,可以拉长交费期,分摊保费压力,另外这款产品有2个版本,一个是有身故责任,一个是没有身故责任,我们来看下,这款产品的基础保障情况下的保费如下:

三、i无忧2.0需要留意高发轻症疾病、隐形分组的不足

作为人保i无忧2.0重疾险,相对来说,也存在一定的不足,具体如下:

1、高发轻症疾病有不保的

重疾险中的轻症没有达到重疾的标准,相对来说更易获得赔付,但是对于高发类的轻症,这款人保i无忧1.0有一定的门槛,不保慢性肾功能衰竭,对于冠状动脉介入术的理赔有门槛,如下:

可以看出来,冠状动脉介入术除了要求的手术外,还需要造影检查符合要求。还是有一定理赔门槛。

2、有轻症隐形分组

这款产品的轻症有多种,但是存在隐形分组,意味着赔了一样,就不赔另外一种疾病,具体如下:

四、和其他同类热门产品对比

人保i无忧2.0与其他同类热门产品对比,具体如下:

可以看出来这款产品在同类产品中的保障方面,表现中规中矩,保障期限倒是可以灵活选择,不过保费在同类中还是偏贵的。

另外,承保保险公司知名度还可以,大众接受程度高,可投保的最高保额在这些产品中排名靠前,当然选择重疾险还是需要从实际情况出发。

好了,关于i无忧2.0值得买吗?这个问题就介绍到这里了,若需要了解更多,可以联系专业的规划师解答。

i无忧2.0重大疾病保险是当前市场上的火热产品之一,具体表现如何?看这里: