富德鑫禧年年2024怎么样?从这些方面来看

随着大环境的变化,越来越多人追求财富的稳健性,不少人将目光投向了保险理财,比如年金险是约定年龄开始领取,这类保险理财产品稳健,收益白纸黑字写入合同,我们来看下富德鑫禧年年2024怎么样?从这些来看。

主要内容:

1、富德鑫禧年年2024的基本信息介绍

2、富德鑫禧年年2024在投保门槛、收益方面的优势和不足

3、富德鑫禧年年2024的收益分析

一、富德鑫禧年年2024的基本信息介绍

富德鑫禧年年2024,也是鑫禧年年B款,作为一款养老年金险,基本信息介绍如下:

二、富德鑫禧年年2024在投保门槛、收益方面的优势和不足

富德鑫禧年年2024的优势:

1、投保门槛较低

富德鑫禧年年2024是最高65岁可投保,超过60岁也能买,交费期限灵活可选,最长交费期限为20年,可以灵活安排。起投门槛低,年交的情况下起投金额为1千元,适合普通家庭或预算有限的。

2、长期收益高

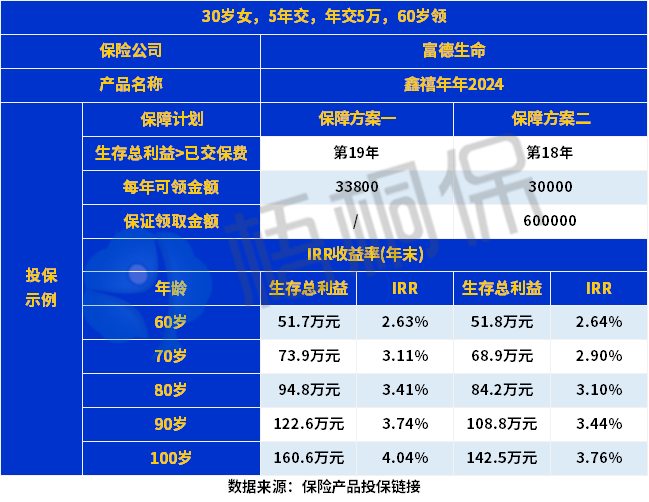

从上面的表格可以看出来这款产品的收益高,在90岁的时候IRR有3.74%,每年可以领33800元,可以对未来养老生活起到补充作用。另外现金价值持续到90岁,一旦在90岁之前发生了身故也是有赔付的。

相对不足:

富德鑫禧年年2024是不支持加保的,另外趸交的情况下最低需要3万,投保门槛较高。

三、富德鑫禧年年2024的收益分析

富德鑫禧年年2024有2个保障计划,我们分别来看下收益表现,如下:

保障方案二是保证领取20年,保障方案一没有保证领取,保障方案一的年领取金额会更多,从长期收益来看,保障方案一收益更高,到100岁,IRR有4.04%。

富德鑫禧年年2024不同的交费期的收益分析,具体如下:

我们取趸交、3年交和5年交的情况,总保费相同的情况下,这款产品生存总利益超已交保费在趸交的时候是第17年,3年交和5年交的分别是在第18年、第19年,另外这款养老年金险的长期收益来看,其IRR值在没有领取的情况下,趸交的情况下,到90岁的时候有3.75%,相比较其他年限的情况下IRR收益是比较高的。

好了,关于富德鑫禧年年2024怎么样?就介绍到这里了,若想要了解更多,可以联系专业的规划师来解答。

鑫禧年年2024版是当前市场上的火热产品之一,具体表现如何?看这里: